Como proveedores de sistemas de gestión tenemos que solventar y desarrollar las nuevas obligaciones que el real decreto diga.

Junto con Gil y Pineda Asesores y Abogados, hemos realizado un Webinar para informar a nuestros clientes de estos cambios.

Como empresa tenemos que tener un software que cumpla una serie de requisitos para poder emitir nuestra factura entre ellos, no vamos a poder modificar ni manipulas esas facturas creadas y estas tienen que poder ser enviadas a la Agencia Tributaria y si nuestro cliente es otra empresa o autónomo deberemos enviarla con un formato electrónico estructurado y deberán ser comunicadas electrónicamente.

Guión del webinar

Carolina Gil de Gil y Pineda Asesores y abogados, ha tenido la amabilidad de cedernos el guion que utilizo en el Webinar tienes a tu disposición el PDF aquí:

Normativa

Ley Crea y Crece (LCyC)

Ley 18/2022 , de 28 de septiembre, de creación y crecimiento de empresas.

Pendiente (previsto para principios de 2024)

Ley Antifraude

Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal

Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos […]

Ley Antifraude

Objetivos

Previene el fraude fiscal mediante la producción y tenencia de software de doble uso o similares que faciliten la ocultación contable de información.

Que las aplicaciones informáticas cumplan con las exigencias legales de la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación.

Asegurar que los sistemas y programas puedan automáticamente remitirlos registros a la Agencia Tributaria.

Ámbito

Todas las facturas de ventas (inclusive las facturas simplificadas) que se creen mediante sistemas informáticos o electrónicos.

Sujetos obligados

Todos los empresarios y profesionales que facturen mediante sistemas informáticos o electrónicos, independientemente del destinatario de la factura.

No están obligados bajo esta normativa:

-Todos aquellos que facturen en papel (especialidades)

-Las empresas sujetas a. l SII

Contenido

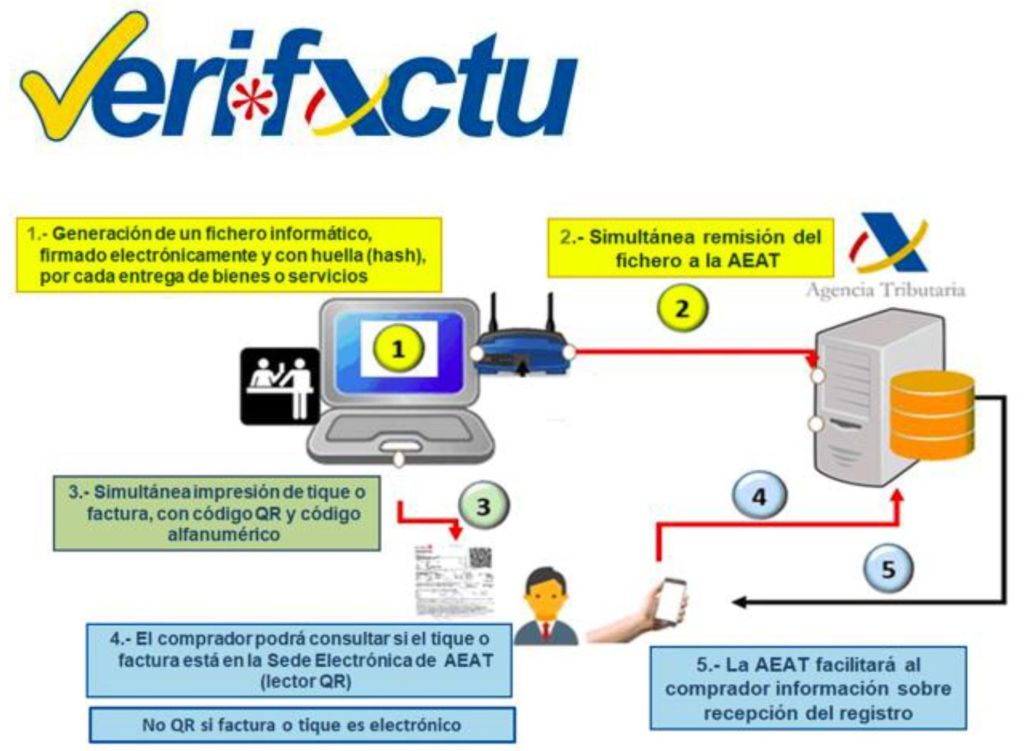

El sistema informático deberá crear para cada entrega de bienes o prestación de servicios, y de forma simultánea o inmediatamente anterior a la expedición de la factura, un registro de facturación de alta con determinados datos de la factura.

El sistema informático deberá poder enviar información a la AEAT de forma continuada, segura, correcta e íntegra de todos los registros de facturación (si se envía automáticamente es el llamado sistema “Verifactu”, o a demanda). Se incorpora un QR en las facturas para que el destinatario pueda comprobar que se encuentran en la AEAT.

Para asegurar la trazabilidad de los registros de facturación, éstos deberán estar encadenados (vía huella).

El sistema informático deberá contar también con un registro de eventos que recoja determinadas operaciones realizadas y sucesos en el sistema informático.

Entrada en vigor

9 meses después de la aprobación de la Orden Ministerial para desarrolladores y comercializadores.

A partir de 2025 para empresas obligadas a emitir facturas que ya dispongan de un software de facturación

Modificaciones en la normativa tributaria

Obligación formal

Art.29.2.j)LGT La obligación, por parte de los productores, comercializadores y usuarios, de que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.

Reglamentariamente se podrán establecer especificaciones técnicas que deban reunir dichos sistemas y programas, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándar para su legibilidad

Sanción

Art.201bisLGT: Dos nuevos supuestos de infracción tributaria grave. :

1. La fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión

2. La tenencia de los sistemas o programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados.

Art.201bisLGT: ANTERIOR

1. Constituye infracción tributaria la fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión, cuando concurra cualquiera de las siguientes circunstancias:

a) permitan llevar contabilidades distintas en los términos del artículo 200.1.d) de esta Ley

b) permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas

c) permitan registrar transacciones distintas a las anotaciones realizadas

Novedades introducidas reglamentariamente

d)permitan alterar transacciones ya registradas incumpliendo la normativa aplicable;

e) no cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria, en los términos del artículo 29.2.j) de esta Ley

f) no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

Art.201bisLGT: Dos nuevos supuestos de infracción tributaria grave.:

Multa fija 150.000€

Por cada ejercicio en el que se hayan producido ventas

Por cada tipo distinto de sistema o programa informático o electrónico que sea objeto de la infracción

f) no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

Multa fija 1.000€

1.La fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión

Por cada sistema o programa comercializado en el que se produzca la falta del certificado

2.La tenencia de los sistemas o programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estar lo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados.

Multa fija 50.000€

Por cada ejercicio, cuando se trate de la infracción por la tenencia de sistemas o programas informáticos o electrónicos que no estén debidamente certificados.

Ley Crea y Crece

Objetivos

Reducir la morosidad comercial, particularmente perjudicial para las pymes, que sufren la presión sobre su liquidez y sobre su capacidad para hacer crecer su negocio.

Impulsar la transparencia con respecto a los periodos de pago de las operaciones comerciales (creación de un Observatorio Estatal de la Morosidad Privada).

Aumentar la digitalización de las empresas (kit Digital) por la necesidad de adopción de la factura electrónica entre empresarios y profesionales.

Agilizar las transacciones y mejorar la liquidez entre empresas.

Ámbito

Facturas generadas entre empresarios y profesionales (B2B), o entre empresas y entidades públicas (B2G) localizados en el territorio español.

Por operaciones realizadas en el territorio español

Independientemente del importe de la transacción

Sujetos obligados

Empresarios o profesionales que facturen o/y reciban factura de otros empresarios o profesionales (B2B) o de las Administraciones públicas (B2G)

Se desarrollará reglamentariamente los sujetos excluidos de esta norma.

Contenido

Se desarrollará una solución pública “SEFE” o Sistema Español de Factura Electrónica, conformado por las PLATAFORMAS PRIVADAS de intercambio de facturas electrónicas y una SOLUCIÓN PÚBLICA, gestionada por la AEAT, que ejercerá de REPOSITORIO de toda la facturación electrónica.

Quien no utilice dicha solución pública estará obligado a remitir una copia fiel de cada factura con los requisitos mínimos obligatorios definidos en el Reglamento.

Los destinatarios deberán informar al obligado a expedir la factura de aceptación o rechazo comercial de la factura y su fecha pago efectivo completo de la factura y fecha.

Entrada en vigor

Al año de la aprobación de la Orden ministerial que detallará formatos técnicos, para empresas con más de 8 millones de facturación.

2 años para el resto de empresarios y profesionales.

Sanciones

Hasta10.000 euros para las empresas que, estando obligadas, no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso a sus facturas, aunque hayan dejado de ser clientes.

Idéntica sanción a las empresas que presten servicios al público en general de especial transcendencia económica que no cumpla la obligación de disponer de un medio de interlocución.

Están aprobadas las dos Leyes base, Ley Crea y Crece y la Ley antifraude, se ha aprobado el reglamento que regula el software de facturación y faltaría la aprobación de la orden ministerial que termine de desarrollar esta normativa y la publicación del reglamento de factura electrónica.

Esto es importante porque los plazos dependen de la fecha de aprobación de estas normativas tenemos 9 meses para desarrollar el software a partir de su aprobación.

| Ley Crea y Crece | Ley Antifraude | |

| Objetivos | Reducir morosidad | Reducir fraude fiscal |

| Formato | Factura en formato electrónico que se intercambia entre empresas. Fiel reflejo de la factura en formato electrónico | Registro electrónico de determinados datos de la factura que se envía a AEAT |

| Contenido | Se añadirá o modificará contenido al actual formato de factura electrónica | No alterará el contenido actual de la factura, salvo la inclusión de un QR y mensaje «Factura Verificable en la sede electrónica de la AEAT» o «VERI@ACTU» (si se adopta esta modalidad) |

| Trazabilidad | Trazabilidad de facturas y pagos cliente/proveedor | Trazabilidad AEAT |

| Ámbito | – Facturas generadas entre empresarios y profesionales (B2B) o entre empresas y entidades públicas (B2G) – Quedan excluidas las facturas emitidas a particulares (B2C) | Todas las facturas de ventas (y facturas simplificadas) generadas por sistemas informáticos de facturación, con muy pocas excepciones ej. empresas sujetas al SII) |

| Normativa afectada/relacionada | Ley 56/2007 de Medidas de Impulso de la Sociedad de la Información | Reglamento de facturación Real Decreto 1619/2012 Ley General Tributaria art.29.2.j) origina cambios |

| Entrada en vigor | Al año de la aprobación de la Orden ministerial que detallará formatos técnicos, para empresas con más de 8 millones de facturación 2 años para el resto | 9 meses después de la aprobación de la Orden Ministerial para desarrolladores y comercializadores A partir de 2025 para empresas obligadas a emitir facturas que ya dispongan de un software de facturación |

| Responsable | Ministerio de asuntos económicos y Transformación Digital | Ministerio de Hacienda y Función Pública |

| Régimen sancionador | Hasta 10.000 € para las empresas que, estando obligadas, no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas Idéntica sanción a las empresas que presten servicios al público en general de especial transcendencia económica que no cumplan la obligación de disponer de un medio de interlocución telemática (artículo 2.1 de la Ley 56/2007) | Multa fija de 50.000 € por ejercicio por TENENCIA de sistemas o programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de LGT, cuando no estén debidamente certificados teniendo que estarlo por disposición reglamentaria, o cuando se hayan alterado o modificado FABRICACIÓN, PRODUCCIÓN Y COMERCIALIZACIÓN se sancionará con multa pecuniaria fija de 150.000 € – por cada ejercicio económico en el que se hayan producido ventas –por cada tipo distinto de sistema o programa informático o electrónico que sea objeto de la infracción |

GAIA Software

Gil y Pineda Asesores y Abogados